「手取り55万円の年収は?額面だといくら?」

「手取り55万円の生活レベルを知りたい!」

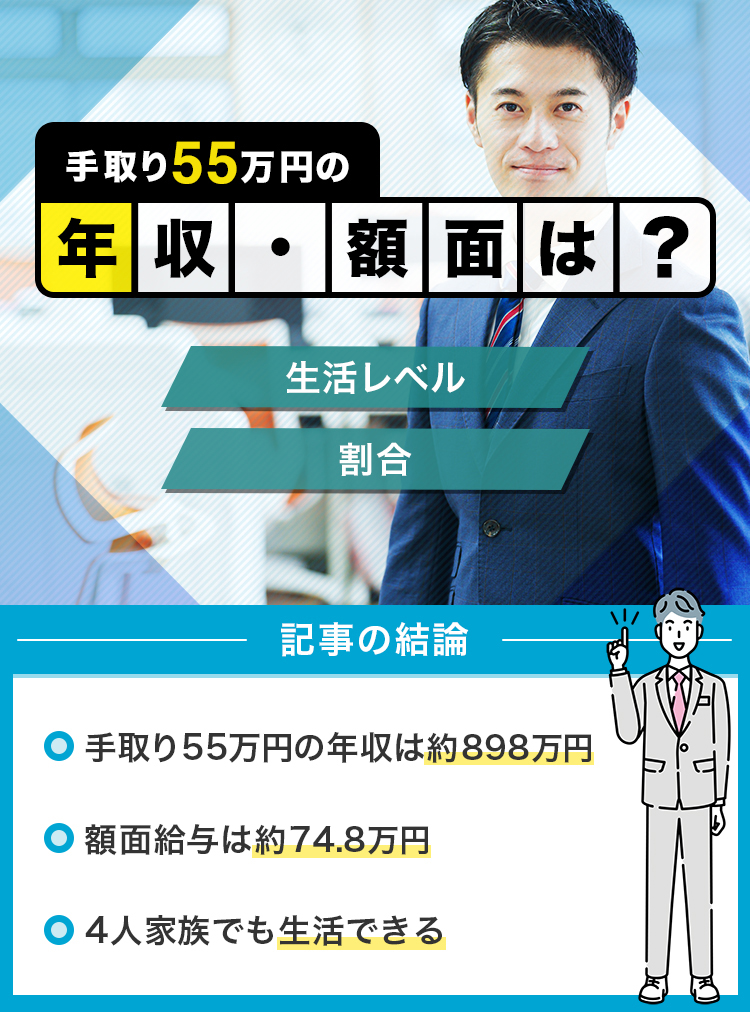

手取り55万円は、年収にすると約898万円という、高い年収帯にあたります。実際、生活にどれくらい余裕があるか、家族構成によって生活水準はどう変わるか、気になる人も多いでしょう。

そこで当記事では、手取り55万円の年収や生活レベルについて解説しています。額面収入やボーナスを含む年収についても解説しています。

年収アップを目指して転職するなら、転職エージェントを活用しましょう。「リクルートダイレクトスカウト」は年収800万円以上のハイクラス求人を多数保有しており、企業から直接スカウトが届くのでおすすめです。

リクルート リクルートダイレクトスカウト |

|

ビズリーチ ビズリーチ |

|

レバテック レバテックキャリア |

|

- メルセンヌコラム編集部

- 転職エージェント「メルセンヌ」が運営するメルセンヌコラム。転職エージェント業界の知見や実績をもとに、求職者に役立つ情報を提供しています。

目次

手取り55万円の年収・額面は?

手取り55万円の年収は約898万円です。手取り55万円から税金・社会保険料等が引かれる前の毎月の総支給額(額面)は74.8万円なので、12ヶ月分をかけて年収に換算すると約898万円です。

ただし、ボーナスがある場合は、支給額に応じて年収が上がります。

手取り55万円の年収【ボーナスなし・ボーナスあり】

| ボーナスなし | ボーナスあり 【2ヶ月分】 |

|

|---|---|---|

| 手取り(年間) | 660万円 | 770万円 |

| 年収 | 898万円 | 1,047万円 |

手取り55万円でボーナスありの場合、支給される賞与の金額に応じて年収は上がります。

例えば、年間で2ヶ月分の賞与をもらえる場合、年収は約1,047万円です。ボーナスなしの年収と比較すると約150万円、年間の手取りでは約110万円の差があります。

▶年収900万円の生活レベルは?

▶年収1000万円の生活レベルは?

手取り55万円の毎月の額面は約74.8万円

手取り55万円の毎月の額面は、約74.8万円です。額面は、税金や社会保険料が引かれる前の総支給額を指すため、手取りの金額よりも多いです。

手取り55万円の場合、所得税や住民税として毎月約9.6万円、健康保険や厚生年金などの社会保険料が約10万円引かれます。

ただし、税金や社会保険料の金額は人によって変わります。額面の70~80%が手取りになると覚えておくのが良いでしょう。

手取り55万円に近い年収・月収シミュレーション

| 項目 | 年収 | 月収 |

|---|---|---|

| 額面収入 | ||

| 所得税 | ||

| 住民税 | ||

| 健康保険 | ||

| 厚生年金 | ||

| 雇用保険 | ||

| 介護保険 | ||

| 手取り |

参考:国税庁、日本年金機構、全国健康保険協会、厚生労働省

※都道府県・年齢・年収を設定して手取り額を計算できます

手取り55万円の仕事を探すならハイクラス向け転職サービスがおすすめ

手取り55万円以上の仕事を探すなら、ハイクラスな求人に強い転職エージェントのサービスを活用しましょう。手取りで55万円以上稼げる仕事は、自分で探しても見つかりにくいです。

特にリクルートダイレクトスカウトは、転職決定年収が平均で900万円を超えています。手取り55万円以上を目指すなら必ず登録するべきです。

ハイクラスな非公開求人が豊富な「ビズリーチ」と併用することで、キャリアを生かして効率よく年収アップが狙えます!

| リクルート ダイレクトスカウト |

|

| ビズリーチ |

|

| レバテック キャリア |

|

手取り55万円の割合は2.4%

手取り55万円の割合は2.4%です。ただし、手取り55万円の割合を集計した統計データはありません。前述の割合は、手取り55万円を年収に換算して、民間給与実態統計調査の年収別の割合に当てはめたものです。

性別で見ると、男性の3.6%、女性の0.7%が手取り55万円前後を稼いでいます。また、年収900万円以上の割合を見ると、男性は13.3%、女性は2.3%と男女ともに少ないです。

年収ごとの割合【全体・男性・女性】

| 年収 | 全体 | 男性 | 女性 |

|---|---|---|---|

| ~100万円 | 7.7% | 3.5% | 13.1% |

| 100~200万円 | 11.1% | 5.6% | 18.4% |

| 200~300万円 | 13.2% | 8.7% | 19.0% |

| 300~400万円 | 16.1% | 14.3% | 18.5% |

| 400~500万円 | 15.3% | 16.9% | 13.3% |

| 500~600万円 | 11.8% | 14.7% | 8.0% |

| 600~700万円 | 7.6% | 10.3% | 4.0% |

| 700~800万円 | 5.3% | 7.6% | 2.2% |

| 800~900万円 | 3.4% | 5.0% | 1.2% |

| 900~1,000万円 | 2.4% | 3.6% | 0.7% |

| 1,000~1,500万円 | 4.5% | 7.0% | 1.1% |

| 1,500~2,000万円 | 1.1% | 1.7% | 0.3% |

| 2,000~2,500万円 | 0.3% | 0.4% | 0.1% |

| 2,500万円~ | 0.3% | 0.6% | 0.1% |

手取り55万円は多い?少ない?

手取り55万円は、日本の労働者平均と比較して2倍以上多いです。厚生労働省の「賃金構造基本統計調査」によると、平均月給は約33万円でした。手取り55万円の額面収入74.8万円は、平均的な給与よりも42万円以上高いです。

性別で見ると、男性の平均月給は約36.3万円、女性は約27.5万円です。額面収入74.8万円は、男女どちらの平均月給よりも高く、男性は38.5万円、女性の場合は47.3万円近い差があります。

また、年齢別で見ると、男女どの層も平均月給は74.8万円(手取り55万円)を超えていません。手取り55万円の人は、どの性別や年代層でも、かなりの額を稼いでいると言えます。

年齢別の平均月給【男性・女性・全体】

| 年齢 | 男性 | 女性 | 全体 |

|---|---|---|---|

| ~19歳 | 20.3万円 | 19.1万円 | 19.9万円 |

| 20~24歳 | 23.4万円 | 23.0万円 | 23.2万円 |

| 25~29歳 | 27.4万円 | 25.8万円 | 26.7万円 |

| 30~34歳 | 31.6万円 | 27.1万円 | 29.9万円 |

| 35~39歳 | 35.2万円 | 28.4万円 | 32.8万円 |

| 40~44歳 | 38.5万円 | 28.8万円 | 35.1万円 |

| 45~49歳 | 41.6万円 | 29.8万円 | 37.2万円 |

| 50~54歳 | 42.8万円 | 29.5万円 | 38.0万円 |

| 55~59歳 | 44.4万円 | 29.4万円 | 39.2万円 |

| 60~64歳 | 34.4万円 | 25.9万円 | 31.7万円 |

| 65~69歳 | 29.4万円 | 23.4万円 | 27.5万円 |

手取り55万円の生活レベル

総務省の家計調査を参考に、手取り55万円ではどのような生活を送れるのかを、家族構成ごとにご紹介します。

同じ手取りでも、配偶者や扶養家族の有無によって生活レベルは大きく異なります。各ケースにおける生活費の内訳や貯金額の目安を確認しましょう。

| 家族構成別の生活レベル | |

|---|---|

| ▼一人暮らし | ▼二人暮らし |

| ▼3人家族(子ども1人) | ▼4人家族(子ども2人) |

手取り55万円の生活レベル【独身・一人暮らし】

| 出費 | 備考 | |

|---|---|---|

| 手取り | ‐ | 550,000円 |

| 家賃 | 183,000円 | 都内なら1LDK/2DK |

| 水道光熱費 | 12,000円 | ‐ |

| 食費 | 65,000円 | 1日2,100円計算 |

| 携帯代含む通信費 | 10,000円 | ‐ |

| 交通費 | 10,000円 | ‐ |

| 娯楽費・交際費 | 80,000円 | ‐ |

| 雑費 | 80,000円 | ‐ |

| 貯金 | 110,000円 | ‐ |

手取り55万円で一人暮らしの場合、高い水準の暮らしを楽しめます。都内の物件に住み、食費や趣味にお金をかけても、毎月11万円ほどを貯金に回せます。

生活の自由度がかなり高いため、多少の贅沢を楽しんでも、家計を圧迫することは特にありません。ランニングコストを考慮しつつ、ローンを組んで住宅や車を購入しても良いでしょう。

また、資産運用や定期預金を利用して、将来の生活に必要な貯蓄を確保しておくと安心です。収入の余裕を活かし、新NISAやiDeCoで資産運用をすれば節税にも繋がります。

手取り55万円の生活レベル【既婚・二人暮らし】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 550,000円 |

| 家賃 | 190,000円 | 都内なら2K/2DK |

| 水道光熱費 | 20,000円 | ‐ |

| 食費 | 85,000円 | 1日約2,800円計算 |

| 携帯代含む通信費 | 13,000円 | ‐ |

| 交通費 | 12,000円 | ‐ |

| 娯楽費・交際費 | 70,000円 | ‐ |

| 雑費 | 70,000円 | ‐ |

| 貯金 | 90,000円 | ‐ |

手取り55万円で二人暮らしの場合、1人分の収入でも問題なく生活できます。毎月9万円ほどを貯金に回しながら、ゆとりのある生活が送れます。

都内を生活圏としても、予算に余裕をもって二人暮らし向けの物件を選べます。外食や買い物等の贅沢が多少増えても、問題なく生活コストの範囲内に収まるでしょう。

浪費を控え、計画立てて貯蓄を進めていけば、子育てや老後といったライフイベントを迎えても安心です。また、収入の余裕を活かし、投資や資産運用にチャレンジしても良いでしょう。

手取り55万円の生活レベル【3人家族・子ども1人】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 550,000円 |

| 家賃 | 195,000円 | 都内なら2K/2DK |

| 水道光熱費 | 23,000円 | ‐ |

| 食費 | 90,000円 | 1日3,000円計算 |

| 携帯代含む通信費 | 13,000円 | 家族割を利用 |

| 交通費 | 15,000円 | ‐ |

| 娯楽費・交際費 | 70,000円 | ‐ |

| 雑費 | 70,000円 | ‐ |

| 貯金 | 74,000円 | ‐ |

手取り55万円で3人家族の場合、余裕をもって生活できます。多少の贅沢を楽しみながら、月に7万円以上を貯蓄に回せます。

家賃や食費、娯楽費などを多めに見積もっても、問題なく都内での生活を送れます。生活エリアによっては、ローンや維持費を考慮しつつ、マイカー購入を視野に入れるのも一手です。

また、生活コスト次第では、将来に向けた資産運用や保険の購入を検討してもよいでしょう。余裕のある暮らしが送れるぶん、将来に向けた資産形成を考えるべき収入帯です。

手取り55万円の生活レベル【4人家族・子ども2人】

| 出費 | 備考 | |

|---|---|---|

| 手取り | – | 550,000円 |

| 家賃 | 210,000円 | 郊外なら2LDK/3K |

| 水道光熱費 | 26,000円 | ‐ |

| 食費 | 100,000円 | 1日約3,300円計算 |

| 携帯代含む通信費 | 20,000円 | 家族割を利用 |

| 交通費 | 18,000円 | ‐ |

| 娯楽費・交際費 | 60,000円 | ‐ |

| 雑費 | 60,000円 | ‐ |

| 貯金 | 56,000円 | ‐ |

手取り55万円で4人家族の場合、貯蓄を進めながらの生活が可能です。生活コストを考慮しても、毎月5万円以上を貯金できます。

子育て世帯向けの物件を探すとなると、都内で間取りや立地にこだわるのは難しいです。郊外に住んで家賃を抑えつつ、余剰分を生活コストや貯蓄に回すのが得策です。

また、子どもの教育プランによっては、想定以上の教育資金が必要となるケースがあります。共働きや転職で世帯収入を増やし、子どもの成長に備えましょう。

手取り55万円に近い給与帯の月給・年収一覧

手取り55万円に近い給与帯の月給・年収を一覧でまとめました。東京都在住、ボーナスなし、扶養家族なしでシミュレーションしてあります。

それぞれの手取りをタップ(クリック)すると、対応する解説記事に移動できます。

| 月収 | 年収 | |

|---|---|---|

| 手取り40万円 | 52.2万円 | 627万円 |

| 手取り45万円 | 59.6万円 | 716万円 |

| 手取り50万円 | 67.5万円 | 810万円 |

| 手取り55万円 | 74.8万円 | 898万円 |

| 手取り60万円 | 82.4万円 | 989万円 |

| 手取り65万円 | 89.8万円 | 1,078万円 |

| 手取り70万円 | 97.9万円 | 1,175万円 |

手取り55万円の貯金目安

手取り55万円の貯金額の目安は5.5~11万円、年間では66~132万円です。一般的に、貯金額の目安は手取りの10~20%とされています。

手取り55万円の人は、4人家族までなら、毎月貯金できるほどの余裕があります。しかし、5人家族以上の場合、1人分の収入で家族全員を養うのは難しいです。

家族構成ごとの貯金額の目安一覧

| 毎月の貯金額目安 | |

|---|---|

| 一人暮らし | 110,000円 |

| 二人暮らし | 90,000円 |

| 3人家族(子ども1人) | 74,000円 |

| 4人家族(子ども2人) | 56,000円 |

手取り55万円の家賃・住宅ローン目安

手取り55万円の適性家賃は18.3万円

手取り55万円の場合、適性家賃は18.3万円です。一般的に、家賃は手取りの3分の1が目安と言われています。

家賃18.3万円を想定すると、一人暮らしや二人暮らしであれば、都内でも余裕をもって物件を借りられます。部屋の広さや、居住地、セキュリティ等の条件にこだわった物件選びも可能です。

また、郊外や地方であれば、2LDKや3K、3DKといった子育て世帯向けの物件も問題なく借りられるでしょう。

地域・間取りごとの家賃相場

| 一人暮らし (1K/1DK) |

二人暮らし (1LDK/2K/2DK) |

3人・4人家族 (2LDK/3K/3DK) |

|

|---|---|---|---|

| 東京23区 | 7~10万円 | 9~15万円 | 11~23万円 |

| 東京23区外 | 5~7万円 | 6~10万円 | 7~12万円 |

| 神奈川・埼玉・千葉 | 5~7万円 | 6~9万円 | 8~11万円 |

| 大阪・名古屋・福岡 | 4~6万円 | 6~8万円 | 7~10万円 |

手取り55万円の住宅ローンの目安は4,505~5,406万円

手取り55万円の住宅ローンの目安は、4,505~5,406万円です。一般的に、住宅ローンの借入額の目安は、年収の5~6倍程度といわれています。

手取り55万円の場合、貸付上限の8000万円まで借入可能(参考:フラット35)です。しかし、毎月収入の半分近くをローンの支払いに費やすことになり、家計を圧迫するためおすすめできません。

住宅ローンを組むときは、家計を圧迫することのないよう、ランニングコストも考慮して金額を決めましょう。

手取り55万円で購入できる車の予算は?

手取り55万円で購入できる車の予算は、450万円です。一般的に、車の購入予算目安は年収の半分とされています。ローンを組む場合、年収の30~40%が借入の目安額とすると、予算はおよそ270~360万円となります。

予算を450万円とすると、国産や外国産車を問わず、性能にこだわって新車を購入できます。また、余裕をもって頭金を準備出来るので、ローンを組んで高いグレードの車を購入しても良いでしょう。

また、購入費用だけでなく、保険料やガソリン代といった、毎月の維持費も必要です。大きな買い物となるぶん、生活への影響を考慮したうえで、購入の計画を立てましょう。

手取り55万円で結婚・子育てはできる?

手取り55万円で結婚はできる

手取り55万円であれば、結婚して家族を養えます。配偶者の生活費をまかなっても、1人分の収入で貯蓄を進めながらの生活が可能です。

ただし、生活コストの出費が増えると、家計の調整が難しくなってしまいます。余裕のある暮らしを意識すると、あまり贅沢はできません。

将来的にマイホームの購入や子育てを考えている人は、普段から生活費を節約したり、貯蓄を進めておくのが良いでしょう。

手取り55万円で子育てはできる

手取り55万円での子育ては可能です。4人家族で生活しても、毎月若干額の貯金ができます。

しかし、3人以上の子育てを考えると、手取り55万円での子育ては難しいです。子育てに必要な費用は、1ヶ月あたり4~5万円と言われており、1人分の収入では生活費をまかないきれません。

また、子どもの進学や老後の生活を考えると、収入を貯蓄にまわす余裕が必要です。生活にゆとりをもって子育てするなら、共働きや転職によって、世帯収入を増やすべきです。

今よりも手取りを増やす方法

- 昇進・昇格で給与を上げる

- 副業を始める

- 起業する・フリーランスとして働く

- ふるさと納税で節税する

- iDecoで節税する

- 投資する

- 給料が高い会社に転職する

昇進・昇格で給与を上げる

今よりも手取りを増やしたい人は、昇進や昇格で給与を増やしましょう。会社に勤めている人は、成果や実績を残したり、売上に貢献することで、収入アップが期待できます。

昇進や昇格の査定までは、少なくとも半年から1年程度の期間を要します。査定次第で大幅な昇給や役職手当などが期待できますが、短期間での給与アップは難しいです。

また、給与水準は業界や企業規模ごとに異なるため、昇進・昇格しても、希望の収入額を達成できないケースがあります。今の職場で手取りを増やせないと感じたら、転職を検討してみてもよいでしょう。

副業を始める

手取りを上げたい人には、副業がおすすめです。退勤後の時間や休日を副業にあてることで、収入源を増やせます。すぐに大きな収入を得るのは難しいですが、月に数万円を稼げば、生活はかなり楽になるでしょう。

クラウドソーシングを利用したり、終業後にアルバイトをするなど、稼ぎ方の手段は豊富です。また、最近ではクラウドワークスのようなプラットフォームが普及しており、自宅からでも簡単に副業に取り組めます。

ただし、企業によっては、副業が禁止されていたり、罰則が設けられているケースもあります。副業を始める際は、事前に就業規則を確認しましょう。

起業する・フリーランスとして働く

手取りを増やす方法として、起業したり、フリーランスとして働くのもおすすめです。どちらも報酬額やリターンが大きいため、働き方次第で大幅な年収アップが見込めます。

ただし、起業にはかなりの労力が必要で、失敗したときのリスクは非常に大きいです。また、フリーランスとして働く場合は、スキルや実績がなければ、すぐに大きな報酬を得るのは難しいです。

起業やフリーランスを目指すなら、まずは現職や副業などでスキルを磨いたり、人脈づくりに取り組みましょう。

ふるさと納税で節税する

手取りを増やしたい人は、ふるさと納税を使って節税に取り組みましょう。制度を利用することで、税金の負担を抑えて実質的に手取りを増やせます。

ふるさと納税とは、地方自治体への寄付金額に応じて、住民税や所得税の負担を一部軽減できる制度です。寄付金額に応じて、返礼品として各地方の名産品などを受け取れます。

ただし、税金控除を受けるためには「確定申告」や「ワンストップ特例制度」の適用に関する申請が必要です。また、年収や家族構成によって、ふるさと納税の上限額が変わるため、あらかじめ確認しておきましょう。

ふるさと納税 寄付金シミュレーター(目安)

iDecoで節税する

手取りを増やしたい人には、iDecoを利用した節税がおすすめです。iDeCoは年金の一種で、老後資金の形成を目的として作られた制度です。

積み立てる掛金がすべて所得控除の対象となるため、所得税や住民税の負担を減らせます。

ただし、原則60歳まで、掛金を引き出せないというデメリットがあります。iDecoを利用する場合は、毎月の掛金が生活の負担にならないように運用しましょう。

投資する

手取りを増やす方法として、投資という選択肢も挙げられます。手間を掛けずに収入を増やせる可能性が高いので、資産に余裕のある人は、投資に回すのがおすすめです。

中長期的に投資を行えば、将来的には大きな利益が期待できます。ただし、投資は元金が減るリスクや、すぐに大きな収入にならないというデメリットがあります。

将来に向けた資産運用として、小額での投資を始められる新NISAの利用がおすすめです。投資で得た利益が非課税となるほか、掛金が所得控除の対象となるなど、節税効果が高いです。

給料が高い会社に転職する

給料が高い会社に転職するのも、手取りを増やす方法です。今の職場で昇給や昇進、ボーナスの増額が見込めない場合、転職によって給料を上げられる可能性があります。

企業や業界の規模によって給与水準が異なるため、環境を変えることで、短期間での給料アップが見込めます。スキルや経験次第では、今よりも良いポジションに就けるかもしれません。

手取りを増やしたい人は、転職エージェントへの登録がおすすめです。現職よりも良い条件で転職できるよう、エージェントからの手厚いサポートを受けられます。

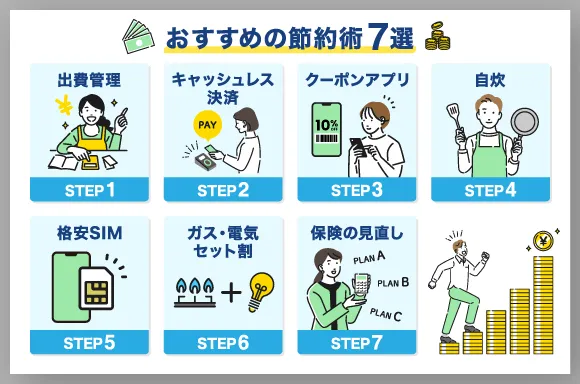

手取り55万円におすすめの節約術

手取りが55万円あっても、都心で暮らしていると、思ったよりも生活費がかかってしまう場合があります。

お金に余裕がない人は、以下のような方法でライフスタイルを改善するのがおすすめです。

出費の管理を行う【家計簿アプリを活用】

節約を始めるなら、まずは出費を管理することから始めましょう。無駄な出費を把握すれば、節約の見通しが立てやすくなります。家計簿アプリを活用するのがおすすめです。

出費に意識を向けることで、必要のない日用品の購入や外食など、普段気にしていなかった無駄遣いを減らせます。また、通信費や保険料、サブスクなどの固定費で必要以上の支払いがある項目にも気づきやすいです。

キャッシュレス決済でポイントを貯める

キャッシュレス決済を使うことで、支払金額の0.5~1%がポイントとして還元されます。貯まったポイントは、1円分として他の買い物に利用できるため、現金で支払うよりも断然お得です。

また、電子マネー決済はクレジットカードと紐づけることで、1回の支払いで得られるポイントを多くできます。電子マネーの決済時だけでなく、クレジットカードからチャージするタイミングでもポイント還元されるためです。

中でもおすすめなのは、楽天ペイやd払いです。楽天ペイは還元率が1%と高く、カードとの併用で最大1.5%分のポイントが付与されます。d払いはクレカやポイントカードの併用で、最大3.5%分のポイント還元があります。

クーポンアプリを使い倒す

クーポンアプリを使うことで、買い物や食事などの際に割引や特典サービスが受けられます。1回あたりの割引率や値引き額は少ないですが、毎日利用すれば大きな節約につながります。

クーポンアプリは、ダウンロードするだけですぐに利用できる手軽さが魅力です。また、ポイント機能があるクーポンアプリを使えば、よりお得に買い物を楽しめます。

節約したい人は、無料でダウンロードできるクーポンアプリがおすすめです。有料のクーポンアプリの場合は、お店の利用頻度や割引率を加味して利用すべきかを検討しましょう。

食費を節約するために自炊

外食の多い人は、自炊をすることで食費を節約できます。「イエプラコラム」の調査によると、自炊中心の人の1ヶ月の食費は3万円でした。外食中心の人の食費は5.5万円です。自炊で2.5万円の節約が期待できます。

自炊で節約する際には、毎月の食費をあらかじめ決めておくことが重要です。予算を決めておくことで、不必要な食材の購入を避けられます。節約のための自炊なのに、贅沢をしてしまっては意味がありません。

また、スーパーのセールを上手く使うのもおすすめです。セール日に食材をまとめて購入して冷凍しておけば、いっそう食費を抑えられます。

格安SIMなどで通信費を安くする

大手キャリアのスマホを契約している場合、格安SIMに乗り換えることで毎月4,000円以上の節約が見込めます。

総務省の実施した家計調査によると、単身世帯の通信費の平均は6,610円、総世帯では10,133円です。格安SIMの平均月額は約2,000円と言われており、通信費の大幅な削減が期待できます。

ガス代・電気代はセット割などを検討

ガス会社の提供している新電力を利用することで、ガス代・電気代のセット割を受けられる場合があります。例えば、東京ガスは、同社の提供している「東京ガスのでんき」とあわせて使えば、0.5%の割引を受けられます。

ガス代・電気代は、様々な事業者で取り扱えるよう自由化が進んでおり、従来のプランを見直すことで固定費の削減が可能です。

総務省の調査によると、単身世帯のガス代・電気代の平均は10,085円、総世帯では14,749円です。毎月の支払額が平均よりも多いのであれば、一度料金プランを見直してみましょう。

保険は見直すだけで割安にできる

保険に加入している場合、プランを見直すだけで固定費の削減が期待できます。保障プランは年々新しくなっており、従来のサービスよりも保険料の支払額を安く抑えられるケースが多いです。

固定費の削減では、必要性が低い保険を解約することも1つの方法です。例えば、独身の場合、死亡保険に加入する優先度は低いです。また、若いうちは長期入院のリスクが低いため、医療保険に加入するメリットは少ないと言えます。

プランによっては、契約の自動更新で、気付かないうちに保険料が上がっていることも考えられます。保険に加入して何年も経過しているなら、プランの種類や保障内容を見直す機会を設けましょう。

まとめ

手取り55万円の年収は約898万円で、月の額面収入は74.8万円です。国内の賃金平均33万円と比較すると、42万円以上も高い月収です。

手取り55万円あれば、4人家族までは貯金しながらの生活が可能です。ただし、5人家族以上の生活を考慮すると、1人分の収入で家族を養うのは厳しいでしょう。

手取り55万円を達成したい人は、現職での昇給や転職を視野に入れましょう。リクルートダイレクトスカウトのような、ハイクラス・ハイキャリア求人を扱う転職エージェントへの登録がおすすめです。