「手取り24万の家賃目安はいくら?」

「手取り24万は年収・額面でどれくらい?」

手取り24万円は、額面だと約30万円、年収だと約364万円です。

20代なら平均以上に稼げている額ではありますが、一人暮らしの生活費がきついと感じる人や、結婚を考えると収入が足りるか不安になる人も多いでしょう。そこで、この記事では手取り24万円の家賃目安、生活レベル、結婚や貯蓄について解説していきます。

転職を考えているなら、収入アップの実績が豊富な「マイナビ転職エージェント」に登録しましょう。プロのアドバイザーから、応募書類の添削や面接対策などの徹底サポートが受けられます。

マイナビ転職 マイナビ転職エージェント |

|

リクルート リクルートエージェント |

|

ビズリーチ ビズリーチ |

|

- メルセンヌコラム編集部

- 転職エージェント「メルセンヌ」が運営するメルセンヌコラム。転職エージェント業界の知見や実績をもとに、求職者に役立つ情報を提供しています。

目次

手取り24万の生活レベルと貯金額

| 生活費の内訳4パターン | |||

|---|---|---|---|

| ▼一人暮らし | ▼2人暮らし | ||

| ▼3人家族 | ▼4人家族 | ||

手取り24万円の生活レベルの例を4パターン紹介します。生活費の内訳を参考にして、どれくらい貯金や贅沢できるか考えておきましょう。

【一人暮らし】手取り24万は余裕のある暮らし

| 出費 | 金額 | 備考 |

|---|---|---|

| 家賃 | 80,000円 | – |

| 水道光熱費 | 10,000円 | – |

| 食費 | 45,000円 | 1日1,500円計算 |

| 携帯代含む通信費 | 10,000円 | – |

| 交通費 | 4,000円 | – |

| 趣味含む娯楽費 | 30,000円 | – |

| 雑費 | 5,000円 | – |

| 貯金 | 56,000円 | – |

手取り24万円で家賃目安の8万円の家に住んでいた場合、趣味や貯金に回せるお金に余裕があります。

総務省の家計調査によると、一人暮らしの食費は4万円前後であることから、食費を抑えれば9~10万円が自由に使える金額と言えます。

結婚前に貯金をしておく

結婚や出産、冠婚葬祭で急な出費は意外と多くあります。20代のうちからできるだけ貯金に回すように意識しましょう。一人暮らしなら毎月5万円程度の貯金も可能なので、できるだけ貯めておきましょう。

【2人暮らし】手取り24万は若干少ない

| 出費 | 金額 | 備考 |

|---|---|---|

| 家賃 | 90,000円 | 23区内の場合 |

| 水道光熱費 | 14,000円 | – |

| 食費 | 75,000円 | 1日2,500円計算 |

| 携帯代含む通信費 | 16,000円 | 家族割加入 |

| 交通費 | 7,000円 | – |

| 趣味含む娯楽費 | 15,000円 | – |

| 雑費 | 8,000円 | – |

| 貯金 | 15,000円 | – |

手取り24万だと、子供がいない2人暮らしの場合、家賃次第で自由度が変わってきます。東京23区内なら、家賃9~10万円でぎりぎりリビング+1部屋の家を借りられる範囲です。

自由に使えるのは約3~4万円程度なので、半分は貯金に回した方が良いでしょう。

生活としては自由度が低くなるので、できれば共働きか、より高い収入が得られる会社への転職を考えるべきです。そうすれば、もう少し広い家に住むことも、多めに貯金することもできます。

【3人家族】手取り24万はきつい

| 出費 | 金額 | 備考 |

|---|---|---|

| 家賃 | 80,000円 | 郊外で暮らした場合 |

| 水道光熱費 | 15,000円 | – |

| 食費 | 80,000円 | 1日2,600円計算 |

| 携帯代含む通信費 | 16,000円 | 家族割加入 |

| 交通費 | 9,000円 | – |

| 養育費 | 10,000円 | |

| 保険代 | 10,000円 | |

| 雑費 | 15,000円 | – |

| 貯金 | 5,000円 | – |

手取り24万だと、3人家族の場合は厳しいです。郊外の家賃相場が安いところを選び、8万円に抑えたとしても、食費や子供の養育費などの出費を考えるとほぼ残りません。

節約したとしても趣味や娯楽などに使えるお金はほとんどないでしょう。貯金するのも厳しい状態と思われます。

共働きをする、会社の家賃補助などが受けられるところに住む、基本給が高く家族手当などがある会社への転職をするなど、生活設計を考える必要があります。

【4人家族】手取り24万はかなり節約が必要

| 出費 | 金額 | 備考 |

|---|---|---|

| 家賃 | 80,000円 | 郊外で暮らした場合 |

| 水道光熱費 | 15,000円 | – |

| 食費 | 50,000円 | 1日1,600円計算 |

| 携帯代含む通信費 | 16,000円 | 家族割加入 |

| 交通費 | 9,000円 | – |

| 養育費 | 20,000円 | |

| 保険代 | 25,000円 | |

| 小遣い | 15,000円 | |

| 雑費 | 5,000円 | – |

| 貯金 | 5,000円 | – |

手取り24万で4人家族の場合は、赤字を出さないようにするだけでも大変です。2020年の総務省統計局の家計調査によると、年収350~400万円の4人家族の消費支出は約21.5万円です。

持ち家が多いため、21.5万円のうち住居にかける平均が2万円になっています。もし住宅ローンや家賃に8万円払うなら、支出を平均より6万円抑えないといけません。

実際、子供が小さいうちは節約を頑張れば生活できますが、大きくなるにつれ食費や学費など、出費は増えていくので共働きでないと無理が出てくるでしょう。

食費を節約する

節約するうえで食費は重要です。安い時にまとめ買いをしたり、外食を控えるだけでも変わります。また、ペットボトルの飲み物をよく買うのであれば、水筒にティーパックのお茶を入れて持ち歩くようにしましょう。

1日に500mlのペットボトル2本買えば300円で、毎日買えば9,000円です。50袋入りのお茶500円なら、1リットル10円で良いので、毎日同量飲んでも300円分なので、8,700円節約できます。

通信費・サブスク・保険を見直す

携帯は、大手キャリアではなく格安SIMにすれば3,000~4,000円は節約できます。また、動画サービスなどのサブスクは一度整理して、使用頻度が高い物だけに絞りましょう。

保険も見直してみましょう。ただし、保険は必要なものまで削りすぎないように、慎重に考えてから決めてください。

収入アップを狙うなら転職エージェントに相談

今より収入が上げられて、スキルにマッチした求人を自分で探すのは大変です。転職エージェントに登録すれば、無料で書類・面接対策などのサポートや非公開求人の紹介などを受けられます。

最初に登録してほしい転職サービスは「マイナビ転職エージェント」です。ユーザー満足度がトップクラスに高く、キャリアを生かして年収アップが狙えます。

| マイナビ転職 エージェント |

|

リクルート リクルートエージェント |

|

ビズリーチ ビズリーチ |

|

手取り24万の家賃相場は8万円

家賃は手取り金額の33%が相場

手取り24万円の家賃相場は8万円前後です。一般的に手取り額の33%が家賃の目安と言われています。家賃が手取りの33%を超えてくると食費や貯蓄分を減らす必要が出てきます。

年収で考えるなら20%から25%が家賃相場

管理費込で8万円で住むのなら、東京であればワンルームもしくは1Kが平均的です。都内で仕事をしていて、家賃8万円で2DK以上を借りたいのであれば、郊外で住居を借りるのをおすすめします。

年収ベースなら20%~25%が家賃の目安です。例えばボーナス込みで年収400万円であれば、25%である100万円を、12ヶ月で割った約8万円が家賃目安になります。

地域の家賃相場

| エリア | 1R・1K・1DK | 1LDK・2K・2DK |

|---|---|---|

| 東京23区内 | 7~12万円 | 9~22万円 |

| 東京23区外 | 5~7万円 | 6~13万円 |

| 神奈川 | 4~8万円 | 5~14万円 |

| 埼玉 | 4~7万円 | 5~11万円 |

| 千葉 | 4~7万円 | 5~10万円 |

参考:全国の家賃相場|ホームズ

家賃8万円で暮らすと考えると、一人なら東京23区内でも十分住める物件があるでしょう。ただ、家賃を抑えたいのであれば、23区外か東京以外で探す方が良いでしょう。

2人以上で暮らす場合は東京23区は相場的に厳しいです。23区以外でも、駅近の物件だと高くなってしまいます。ある程度妥協する必要はあると考えて物件選びをしましょう。

手取り24万円は額面・年収でいくら?

手取り24万円は額面で約30.4万円必要

| 手取り24万円には額面30万円/月が必要 | ||||

|---|---|---|---|---|

| 支給額 | 303,333円 | |||

| 所得税 | 6,083円 | |||

| 住民税 | 13,000円 | |||

| 社会保険料 | 44,270円 | |||

| 手取り | 239,980円 | |||

手取り24万円欲しい場合は、額面で約30.4万円が必要です。額面とは総支給額のことで、手取りは総支給額から所得税や住民税、社会保険料を引いた額です。

手取り24万円を目指すなら総支給額30万円以上必要です。扶養家族や昨年の年収などで税率が変わりますが、総支給額の約8割(0.8掛け)が手取りになると覚えておけば、簡単に計算できます。

ボーナスなし年収365万円で手取り24万円

手取り24万円は、ボーナスなしの場合、年収約365万円で実現します。月収では30.4万円があれば、手取りが24万円ある状態です。

ボーナスあり年収427万円で手取り24万円

企業によってボーナスは変わりますが、1ヶ月分が年2回あった場合、年収は約427万円になります。求人などにボーナス込みの年収が記載されていた場合は、月収額面から計算すれば、1ヶ月あたりの手取りが分かります。

また、ボーナス込みで年収365万円だったとしても、年間平均することで月の手取りが24万円になれば大丈夫です。

- ▼手取り額の計算方法(タップで開閉)

-

-

手取り24万円の給与明細の例 支給 控除 基本給 294,166円 健康保険 15,000円 住宅手当 10,000円 厚生年金 27,450円 – – 雇用保険 1,825円 – – 所得税 6,108円 – – 住民税 13,058円 総支給額 304,166円 控除額合計 62,942円 月の手取り額 240,725円 手取りをざっくり計算すると、総支給額から7.5~8.5割計算したものになります。

総支給額(額面)-控除額=手取りです。総支給額は基本給に各種手当を足したもの、控除額は主に住民税と所得税、社会保険料を指します。

-

手取り24万円のリアルな生活費内訳を調査

| 調査方法 |

|---|

| 調査対象:240名の在職中の男女 調査期間:2021年10月~ 調査方法:インターネットによる記述式アンケート |

調理師で働く方の生活費内訳

|

30代男性|一人暮らし |

|---|---|

| 仕事内容 | 調理師 |

| 家賃 | 6.5万円 |

| 生活費 (家賃以外) |

水道光熱費 1.5万円 食費 2.5万円 携帯代含む通信費 1万円 交通費 1万円 趣味含む娯楽費 3万円 日用品など雑費 2万円 貯金 5万円 投資 1万円 |

| 節約方法 | 一週間の献立を決めて、週末にいっぺんに作り置きをする。 |

| 転職は考える? | 特になし。 |

| 今の手取りに 満足してる? |

満足している。 |

調理師をされている方のインタビュー結果です。食費を平均より大きく抑えて、毎月5万円もの貯金を実現させています。

製造業の方の生活費内訳

|

30代男性|4人暮らし(扶養者3人) |

|---|---|

| 仕事内容 | 製造業 |

| 家賃 | 7万円 |

| 生活費 (家賃以外) |

水道光熱費 0.4万円 食費 4万円 携帯代含む通信費 1.2万円 交通費 1万円 趣味含む娯楽費 1万円 日用品など雑費 1.5万円 貯金 5万円 投資 0万円 |

| 節約方法 | 極力必要の無いものは買わない様にしています。通信費用や嗜好品といった必要のないところから抑える様にしています。 |

| 転職は考える? | 今のところ考えていません。 |

| 今の手取りに 満足してる? |

満足しています。 |

製造業で働く方の生活レベルです。扶養者が3人いるため、光熱費や通信費、娯楽費などを節約して、残りを貯金に回していることがわかります。

エンジニアで働く方の生活費内訳

|

50代男性|一人暮らし |

|---|---|

| 仕事内容 | エンジニア |

| 家賃 | 0万円(持ち家ローン完済) |

| 生活費 (家賃以外) |

水道光熱費 2万円 食費 3万円 携帯代含む通信費 0.7万円 交通費 1万円 趣味含む娯楽費 2万円 日用品など雑費 1万円 貯金 15万円 投資 0万円 |

| 節約方法 | 酒、タバコ、ギャンブル禁止。 |

| 転職は考える? | 考えている。 |

| 今の手取りに 満足してる? |

概ね満足。仕事とのバランス重視。 |

エンジニアをしている方の生活レベルです。持ち家のローンを完済しているため家賃がかからず、通信費なども抑えているので月に15万円も貯金に回せています。

余裕のある生活と年収アップを両立させるためには、まずマイナビ転職エージェントに登録しましょう。各業界のプロが企業との条件交渉を代行し、スキルに見合った好待遇な環境への転職まで導いてくれます。

手取り24万円のQ&A!結婚や子育て・食費

手取り24万円で結婚できる?

手取り24万円あれば結婚は可能です。そもそも年収に関わらず、結婚は可能ですし、幸せかどうかは本人達が決めるお話です。

気になるのは生活レベルですが、贅沢をしなければ生活に困らないぐらいです。

しかし、節約したとしても月に3~4万円程度が自由に使えるといったところなので、貯金なども考えると共働きなどで収入を上げるのをおすすめします。

手取り24万円で出産・子育ては可能?

出産・子育てのポイント

- 一時的に40万円~100万円は費用がかかる

- 補助金を利用することが大事

- 勤め先があった場合、育休金は必ず申請

手取り24万円で出産・子育ては可能です。自由なお金は多くありませんが、最近では年収300万円時代といわれているので、年収が400万円近くあればお子様を育てることはできます。

しかし、妊娠から出産にかけて正常分娩の場合でも40万円ほどは一時的に費用がかかります。補助金を活用し経済的支援を受けることが重要なポイントです。

出産育児一時金は、病院などで案内され子供一人につき一律で42万円もらえます。他にも、ちゃんとした会社に妻が勤めていた場合、育児休業給付金として月給の約50%~66%を1年間受け取ることもできます。

| 項目 | 参考にすべき国の施策 |

|---|---|

| 出産一時金 | 厚生労働省 出産一時金の支給額・支払方法 |

| 出産育児一時金 | 全国保険協会 子供が生まれたときの出産育児一時金 |

| 育児休業給付金 | 厚生労働省 育児休業給付に関するQA |

| 経済支援条件表 | 厚生労働省 産前産後休業中、育児休業中の経済 |

食事や娯楽は自由にできる?

独り身なら余裕があるので、趣味や娯楽に月2~3万円使ったとしても、5万円以上貯金することもできるでしょう。

しかし、2人暮らしの場合は少し厳しくなってきます。自由に遊べるような余裕はなく、一人あたり食費を2,000円前後に抑えるべきです。

もし、日々の生活に満足できないようであれば共働きをする、もしくは転職することで給与アップを目指すことを視野にいれましょう。

手取り24万円で貯金は可能?

| パターン | 貯金目安額 |

|---|---|

| 一人暮らし | 56,000円 |

| 2人暮らし | 15,000円 |

| 3人家族 | 5,000円 |

| 4人家族 | 5,000円(節約必須) |

手取り24万円で、貯金ができるかを生活パターン毎にまとめました。一人暮らしであれば貯金は十分可能ですが、お子さんがいらっしゃるのであれば厳しくなってきます。

もし出世の見込みがなく、給与アップする可能性が低いのであれば、転職することで収入を上げることが考えられます。

手取り24万で車は持てる?

| 金利5%で120万円をローンで借りた場合 | |

|---|---|

| 期間 | 毎月の返済額 |

| 5年 | 22,645円 |

| 10年 | 12,727円 |

手取り24万円で車を持つことは可能です。独り身であれば、貯金に5万円以上回せる余裕があるので、2年あれば120万円の新車の軽自動車が購入できるでしょう。

結婚していて子供がいなければローンで購入することができますが、新車は厳しいでしょう。

上記の表は、新車120万円の軽自動車を、全額ローンで払った場合のシミュレーション結果ですが、10年ローンでも12,727円かかります。

頭金があれば新車を検討しても良いでしょうが、用意できないのであれば、中古車も選択肢に入れた方が現実的です。

戸建てやマンション購入はできる?

手取り24万円で家を買うことは可能です。頭金やローンの返済期間次第ですが、2,700万円以内であれば現実的でしょう。

例えば、手取り24万円の家賃相場8万円と同額の住宅ローン返済額で、返済期間を35年で計算した場合、金利1%だと借入可能額は約2,750万円です。

都内はもちろんですが、郊外であれば広めな一軒家を持つことも可能です。もしマイホームを検討するのであれば、以下のシミュレーションツールで住宅ローンと利息含めた総返済額を確認しましょう。

参考:フラット35 年収から借入可能金額を計算

参考:月々の支払い可能額から借入可能額を計算

手取り24万円は高い?平均月収と比較

【年齢別】30代前半に到達すれば高い月収

| 年齢 | 平均月給 | 手取り(×0.8) |

|---|---|---|

| ~19歳 | 19.9万円 | 15.9万円 |

| 20~24歳 | 23.2万円 | 18.5万円 |

| 25~29歳 | 26.7万円 | 21.3万円 |

| 30~34歳 | 29.9万円 | 23.9万円 |

| 35~39歳 | 32.8万円 | 26.2万円 |

| 40~44歳 | 35.1万円 | 28.0万円 |

| 45~49歳 | 37.2万円 | 29.7万円 |

| 50~54歳 | 38.0万円 | 30.4万円 |

| 55~59歳 | 39.2万円 | 31.3万円 |

| 60~64歳 | 31.7万円 | 25.3万円 |

| 65~69歳 | 27.5万円 | 22.0万円 |

手取り24万円=月給30万円以上は、34歳までに達成できれば高い月収をもらっていることになります。厚生労働省の「令和6年賃金構造基本統計調査」では、平均月給で30万円を超えるのは35歳以上です。

また、30代全体では平均的な月給レベルなので、20代で手取り24万円ならかなり良い方です。30代前半でも平均よりも高い月給を稼げていることになります。

【男女別】女性で手取り24万円は高収入

| 年齢 | 男性 | 女性 | 全体 |

|---|---|---|---|

| ~19歳 | 20.3万円 | 19.1万円 | 19.9万円 |

| 20~24歳 | 23.4万円 | 23.0万円 | 23.2万円 |

| 25~29歳 | 27.4万円 | 25.8万円 | 26.7万円 |

| 30~34歳 | 31.6万円 | 27.1万円 | 29.9万円 |

| 35~39歳 | 35.2万円 | 28.4万円 | 32.8万円 |

| 40~44歳 | 38.5万円 | 28.8万円 | 35.1万円 |

| 45~49歳 | 41.6万円 | 29.8万円 | 37.2万円 |

| 50~54歳 | 42.8万円 | 29.5万円 | 38.0万円 |

| 55~59歳 | 44.4万円 | 29.4万円 | 39.2万円 |

| 60~64歳 | 34.4万円 | 25.9万円 | 31.7万円 |

| 65~69歳 | 29.4万円 | 23.4万円 | 27.5万円 |

手取り24万円の女性比率は少ないため、どの年齢であっても平均以上の収入があると言えます。男女別の賃金構造基本統計調査では、男性の月給の平均は30~34歳で31.6万円、35~39歳で35.2万円です。

女性の平均を見ると、40歳以降も平均月給30万円を超えることはありません。手取り24万円は、女性全体でも平均以上です。

【平均年収との比較】日本全体の平均年収を下回る

| 日本全体 平均給与 |

460万円 | |

|---|---|---|

国税庁が発表している給与実態統計調査結果によると、日本の平均年収は460万円です。手取り24万円=年収約360万円であるため、日本全体の平均年収を100万円近く下回っています。

さらに、月収にプラスしてボーナスが年2回支給された場合も、平均年収は約400万円になるため、手取り24万円でも平均よりは低い収入と言えます。

手取り24万円に近い給与帯の月収・年収目安

手取り24万円に近い給与帯の月収・年収目安を一覧でまとめました。東京都在住、ボーナスなし、扶養家族なしでシミュレーションしてあります。

それぞれの手取りをタップ(クリック)すると、対応する解説記事に移動できます。

| 月収 | 年収 | |

|---|---|---|

| 手取り19万円 | 23.9万円 | 287万円 |

| 手取り20万円 | 25.3万円 | 304万円 |

| 手取り21万円 | 26.4万円 | 317万円 |

| 手取り22万円 | 27.8万円 | 334万円 |

| 手取り23万円 | 29.2万円 | 348万円 |

| 手取り24万円 | 30.3万円 | 364万円 |

| 手取り25万円 | 31.7万円 | 381万円 |

| 手取り26万円 | 33.2万円 | 398万円 |

| 手取り27万円 | 34.3万円 | 412万円 |

| 手取り28万円 | 35.7万円 | 429万円 |

| 手取り29万円 | 37.2万円 | 446万円 |

| 手取り30万円 | 38.4万円 | 461万円 |

※実際の月収・年収は、手当の支給額や扶養家族の人数などによって異なります。あくまで参考程度に留めてください。

手取り24万がきつい場合の節約術

手取り24万円で都心生活をしていると、趣味にはあまり費用をかけられません。お金に余裕がない人は、以下のような方法でライフスタイルを改善するのがおすすめです。

出費の管理を行う【家計簿アプリを活用】

節約を始めるなら、まずは出費を管理することから始めましょう。無駄な出費を把握すれば、節約の見通しが立てやすくなります。「マネーフォワード ME」のような家計簿アプリを活用するのがおすすめです。

出費に意識を向けることで、必要のない日用品の購入や外食など、普段気にしていなかった無駄遣いを減らせます。また、通信費や保険料、サブスクなどの固定費で必要以上の支払いがある項目にも気づきやすいです。

キャッシュレス決済でポイントを貯める

キャッシュレス決済を使うことで、支払金額の0.5~1%がポイントとして還元されます。貯まったポイントは、1円分として他の買い物に利用できるため、現金で支払うよりも断然お得です。

また、電子マネー決済はクレジットカードと紐づけることで、1回の支払いで得られるポイントを多くできます。電子マネーの決済時だけでなく、クレジットカードからチャージするタイミングでもポイント還元されるためです。

中でもおすすめなのは、楽天ペイやd払いです。楽天ペイは還元率が1%と高く、カードとの併用で最大1.5%分のポイントが付与されます。d払いはクレカやポイントカードの併用で、最大3.5%分のポイント還元があります。

クーポンアプリを使い倒す

クーポンアプリを使うことで、買い物や食事などの際に割引や特典サービスが受けられます。1回あたりの割引率や値引き額は少ないですが、毎日利用すれば大きな節約につながります。

クーポンアプリは、ダウンロードするだけですぐに利用できる手軽さが魅力です。また、ポイント機能があるクーポンアプリを使えば、よりお得に買い物を楽しめます。

節約したい人は、無料でダウンロードできるクーポンアプリがおすすめです。有料のクーポンアプリの場合は、お店の利用頻度や割引率を加味して利用すべきかを検討しましょう。

食費を節約するために自炊

外食の多い人は、自炊をすることで食費を節約できます。「イエプラコラム」の調査によると、自炊中心の人の1ヶ月の食費は3万円でした。外食中心の人の食費は5.5万円です。自炊で2.5万円の節約が期待できます。

自炊で節約する際には、毎月の食費をあらかじめ決めておくことが重要です。予算を決めておくことで、不必要な食材の購入を避けられます。節約のための自炊なのに、贅沢をしてしまっては意味がありません。

また、スーパーのセールを上手く使うのもおすすめです。セール日に食材をまとめて購入して冷凍しておけば、いっそう食費を抑えられます。

格安SIMなどで通信費を安くする

大手キャリアのスマホを契約している場合、格安SIMに乗り換えることで毎月4,000円以上の節約が見込めます。

総務省の実施した家計調査によると、単身世帯の通信費の平均は6,610円、総世帯では10,133円です。格安SIMの平均月額は約2,000円と言われており、通信費の大幅な削減が期待できます。

ガス代・電気代はセット割などを検討

ガス会社の提供している新電力を利用することで、ガス代・電気代のセット割を受けられる場合があります。例えば、東京ガスは、同社の提供している「東京ガスのでんき」とあわせて使えば、0.5%の割引を受けられます。

ガス代・電気代は、様々な事業者で取り扱えるよう自由化が進んでおり、従来のプランを見直すことで固定費の削減が可能です。

総務省の家計調査によると、単身世帯のガス代・電気代の平均は10,085円、総世帯では14,749円です。毎月の支払額が平均よりも多いのであれば、一度料金プランを見直してみましょう。

保険は見直すだけで割安にできる

保険に加入している場合、プランを見直すだけで固定費の削減が期待できます。保障プランは年々新しくなっており、従来のサービスよりも保険料の支払額を安く抑えられるケースが多いです。

固定費の削減では、必要性が低い保険を解約することも1つの方法です。例えば、独身の場合、死亡保険に加入する優先度は低いです。また、若いうちは長期入院のリスクが低いため、医療保険に加入するメリットは少ないと言えます。

プランによっては、契約の自動更新で、気付かないうちに保険料が上がっていることも考えられます。保険に加入して何年も経過しているなら、プランの種類や保障内容を見直す機会を設けましょう。

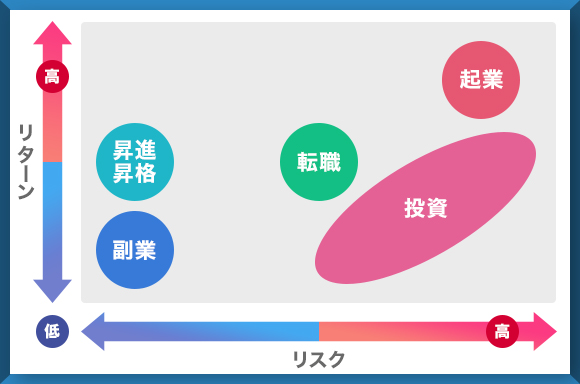

収入を手取り24万円以上に増やす方法

- 昇進昇格で昇給する

- 副業を行う

- 独立・起業やフリーランスとして働く

- 投資する

- 給料が高い会社に転職する

1.昇進昇格で給与を上げる

20~30代で手取り24万円以上を狙うなら、昇進や昇格を目指すのが現実的です。ただし、将来的に給与が上がる可能性があるか確認が必要です。

先輩や上司の給与を聞いたり、昇給や昇格の条件、いくら上がるかの確認をしておきましょう。また、資格などで手当てが付くなら取得を目指すのも手です。

2.副業を行う

副業も収入を上げる手段の一つです。フリーランス向けのサイトなどで副業がやりやすく、需要も伸びています。

ただし、副業でまとまった金額を稼ぐのは簡単ではありません。最初はスキルアップをしていきながら単価やスピードを上げていき、稼げるまで長期的に取り組む根気が必要です。

本業のスキルを活かせる仕事をするか、専門性が高い仕事ができれば副業で稼ぎやすいでしょう。

| 関連記事 |

|---|

| 副業おすすめランキング |

3.起業する・フリーランスとして働く

独立や起業することも選択肢の1つです。しかし、起業してから5年たって会社が生き残る確率は10~15%、10年後までに存続できる起業は5%前後と言われているため大きなリスクがあります。

また、よく考えずにフリーランスになり、税金や社会保険料などが払えないという人もいます。諸経費がいくらかかるか把握したうえで、自分にいくら残るのか計算しましょう。

まずは、副業としてフリーランスをやるのをおすすめします。そのうえで年収が確実に上がりそうであれば、選択肢として考えてみるようにしましょう。

4.投資する

投資を活用した資産形成で、年間の収入を増やすことも考えられます。最近ではロボアドバイザーのように半自動で資産形成してくれるアプリもありますので、初心者の方でも簡単に投資をすることができるでしょう。

また、新NISAやiDeCoのように、少額でローリスク・ローリターンな資産形成をしていくことも可能です。

とはいえ、投資に絶対はありませんので、もともとの掛け金から減ってしまうこともありますが、年収350万~400万円目標であれば資産形成を収入アップのために覚えることはおすすめです。

5.給料が高い会社に転職する

給料が高い会社に転職することが最も現実的です。もちろん将来的に給与が上がるのであれば、転職する必要はありません。

もし給与が上がる見込みがなかったり、上がったとしても微々たるものであれば、早めに行動した方が良いでしょう。ただし、その際にはリスクを抑えるため、在職中に転職活動を行うのをおすすめします。

経験を活かしたキャリアチェンジを推奨

年収を上げるために転職するのであれば、現在の経験やスキルを活かすべきです。

例えば、営業経験を長くもっているのであれば、別の業界、例えば平均年収の高いIT業界で営業職を勤めるだけで年収があがりやすいです。

管理職の経験があれば、成長産業に転職することで年収を上げやすいです。いずれにしても、未経験職につくよりも、過去培った経験を活かすことで、転職による年収アップ確率を上げられます。

まとめ

手取り24万円の生活は…

- 一人暮らし・2人暮らしなら困らない

- 3人家族・4人家族は節約が必要

- 昇給か転職するのが現実的

手取り24万円あれば一人暮らしなら余裕がある生活ができ、結婚も可能です。しかし、出産・子育てなどを考えると、浪費はせず地道に貯金をしていくのが懸命です。

3人家族・4人家族なら、節約をしないと生活費が厳しいはずです。今後給与アップが望めない会社にいる場合は、給与が高い会社への転職も視野に入れましょう。

年収アップのために転職するなら、転職サービスのマイナビ転職エージェントを試してみてください。求人数を豊富に取り揃えており、充実した転職サポートを受けられます。